装备制造业非标订单项目成本管理

发布时间:2018-12-21

来源:

作者:

前言

获取项目利润与收益是企业运行的最终目的,但目前大部分装备制造企业对项目交付、质量最为关注,通常以牺牲成本为代价来保障交付。尽管企业高层对项目成本最为关注,但相关部门或项目团队通常难以准确核算出一个项目或合同的最终利润是多少。装备制造业非标订单项目成本管理的难点主要表现在以下几方面:

(1)没有项目成本概念,习惯于传统的产品成本管理,对设计成本关注不够。

(2)多订单生产环境,制造费用等摊销不合理,成本费用归集不全面。

(3)缺乏历史数据积累,无法做出预算。

(4)SAP系统不够深化,无法对成本费用进行精细化归集。

(5)成本管理的人力资源数量及能力均不足。

(6)传统职能管理模式下,主要以各业务、职能部门作为核算单元,费用预算审批权主要在部长手中,转变为弱/平衡矩阵模式后项目经理很难有成本管控权。

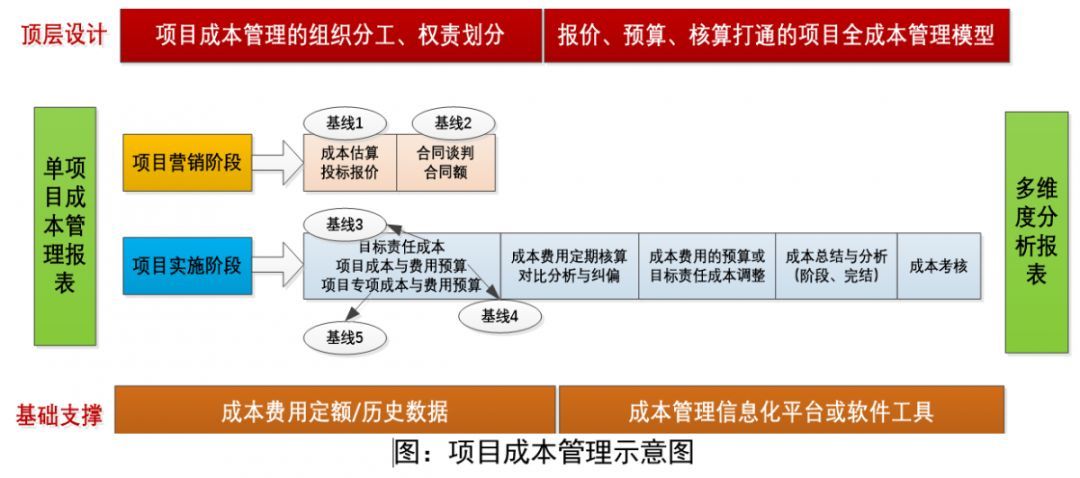

项目成本管理要点

(1)重视设计阶段的高科技技术投入成本

传统的观念把成本控制片面的理解为对生产过程的人力、物力资源的消耗和各项费用支出进行的控制,只注重投产后的成本控制,忽略投产前产品开发和设计的成本控制。而事实上,正式产品的设计环节决定产品生产的作业组成和每个作业预期的资源消耗水平以及预期产品最终可对客户提供价值的大小。因而,产品成本60-80%在产品设计阶段就已确定了,产品一经投入生产,降低成本的潜力就不大了。

(2)重视人力资源成本的投入

在传统的资源、劳动、技术驱动型制造企业的人力资源利用只处于很低级的阶段,而现代先进制造环境下则需要高技术、高知识型的人才,因此高知识型制造企业人力资源成本占了成本总额的大部分,而且随着先进制造技术的进一步发展,远期人力资源的成本也将会大幅增加。

(3)合理分配期间费用

在制造成本法下,间接费用的分配以某总量为基础,在间接费用项目较少,占比重不大,对成本管理要求不高的情况下采用是可行的;但是在现代先进制造技术情况下,随着生产自动化的日益发展,对智能机器使用的不断增加,成本中的间接费用比重也逐渐加大,在高度自动化的生产条件下,再以统一的总量标准分配间接费用就是不够准确了。

非标订单项目成本管理思路

(1)定义订单项目,确定项目成本管控的范围,形成项目成本模型。

(2)考虑到装备制造业的弱矩阵或平衡矩阵项目管理环境,以及越来越多的企业将项目成本管理纳入到总部职能管控范畴的发展趋势,项目经理一般无权对项目全成本进行管控,而且目前大部分项目经理缺乏项目成本管理的专业技能和工作经验,因此,考虑按照职能管理与项目预算管理并举的方式对项目全成本进行管控。

(3)强化项目的预算优化。项目团队在编制项目预算前,以项目目标责任成本为基线,充分识别项目降本机会点,形成项目预算优化指标,然后项目经理以项目WBS为基础,将项目预算分解至相关部门及项目分项主管,形成各业务环节的成本控制指标。

(4)强化项目降本。项目各分项主管应在项目预算范围之内,当项目分项实际成本出现超支或存在超支风险时,积极组织部门开展降本工作。

(5)强化对设计成本的控制。对不同设计阶段的项目产品结构成本与项目投标方案进行对比分析,减少方案偏差造成的成本。同时,在设计过程中进行技术经济分析和成本控制,通过确认产品的改善优化设计,在不牺牲功能的前提下,削减产品部件和制造成本。在发生内外部原因导致的设计更改时,开展对设计更改的成本评估,对可能发生的超支情况,通过设计优化降本和向客户变更索赔等方式进行控制。

结语

项目成本管理对企业历史数据积累、信息化平台建设、成本管理专业知识等的要求比较高,且装备制造业的项目业务流程长,在期间费用、产品生产制造成本管理等方面如何按项目归集或分摊比较复杂,因此项目成本管理工作不能一蹴而就,必须分阶段实施。

在实现项目成本归集与核算的基础上,逐步开展项目预算管理,积累项目降本经验,进而打通财务流与业务流,通过项目成本管理为企业实现利润创效,同时也为市场订单筛选、获取等提供数据支持。

装备制造业,非标订单项目,成本管理,高登项目管理