智算新基建——建筑企业战新产业值得深耕的热土!

发布时间:2025-06-10

来源:高登咨询

作者:gd

当前,新基建的核心领域主要集中在5G网络建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域。其中大数据中心的数智基建的属性最强,涉及机房楼、绿色建筑、产业园建设,是新基建中建筑企业适配性好、单体规模大的领域。

2025年政府工作报告将“人工智能+”行动提升至国家战略高度,明确提出要深度整合数字技术与实体经济优势,加速大模型产业化应用,AI加持下的数据中心建设将迎来黄金窗口期。加上我国5G基站建设已提前完成“十四五”规划目标,数据中心建筑项目变得更加有吸引力。

一、国际国内资本加速布局数据中心,投资规模呈爆发式增长。

国际资本与国内头部企业正以战略投资、并购整合、联合开发等形式深度参与数据中心建设。

在国际方面,美国贝恩资本收购了欧洲数据中心运营商AQCompute的80%股份,2021年斥资100亿美元收购美股上市公司QTS,2024年再以160亿美元天价完成对亚洲数据中心龙头AirTrunk的收购。

国内则以央企和科技巨头为主导,例如中国华为云数据中心项目投资额高达12亿元、中国电子系统工程四建公司打造的苹果亚洲最大数据中心,其投资规模更是突破了10亿美元。深圳前海基础设施投资基金则以23.45亿元注资世纪互联,加码长三角算力节点布局;高瓴资本与弘毅投资联合参与万国数据中心持有型ABS项目,数据中心资产已经获得金融属性与战略价值的双重认可。

二、算力协同与绿色低碳是智算工程的主要驱动力

“十五五”时期,数据中心工程建设将全面从传统“数据存储设施”向“智能算力中枢”的蜕变,并受控于“双碳”目标与算力网络一体化政策框架。

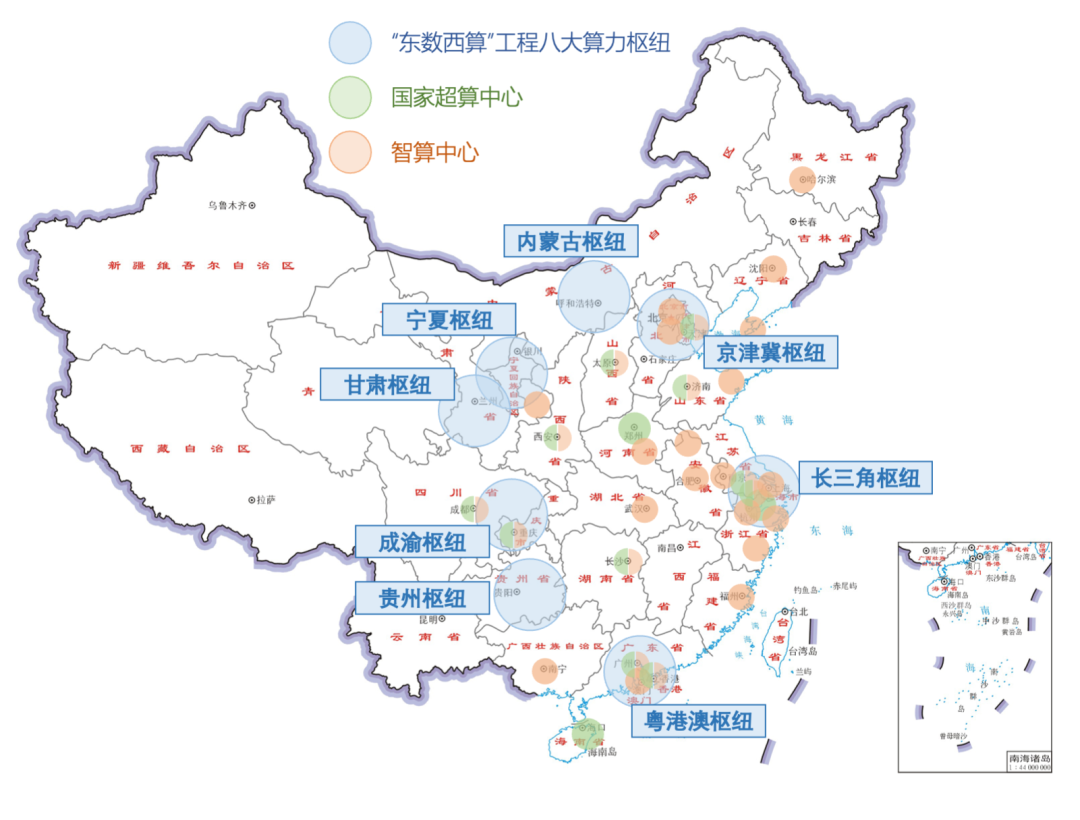

在算力协同方面,在国家“东数西算”工程和AI新基建战略的强劲推动下,数据中心必须支撑大模型训练、算力调度、智能分发的“算力操作系统”,实现从基础设施层向战略能力层的跃升。“东数西算”工程将深化算力跨区域调度机制,推动西部承接算力需求、东部聚焦高端研发的协同格局形成。建筑企业可积极参与“东数西训”“东数西存”等跨区域算力调度网络建设。如贵州将打造服务全国的绿算保障基地、数据加工基地、大模型训练基地,力争算力规模突破20万P;东部地区则聚焦高附加值场景,如上海临港新片区建设的人工智能算力中心,采用液冷技术降低能耗,并部署GPU集群支撑自动驾驶、药物研发等高算力需求。

在绿色低碳要求方面,国家数据局明确提出,我国要实现60%以上新增算力在国家枢纽节点集聚,2025年新建大型数据中心使用绿电占比超过80%。这要求建筑企业深化绿色建造的集成能力,技术例如液冷系统集成、光伏建筑一体化(BIPV)等,以满足PUE≤1.25的能效标准,如内蒙古和林格尔数据中心集群绿电占比已超80%,宁夏力争新建数据中心100%使用绿电。

内蒙古和林格尔数据中心集群

三、数智基建的项目机遇

根据数智基建的落地场景和专项债资金的流向,数智基建的项目机会可包括:

1. 传统基建智能化改造智能交通系统:

部署超过2000套AI交通流量预测模型,高速公路ETC覆盖率提升至98%;

2. 智慧能源网络:

建设50个区域级能源大数据中心,实现电网故障响应速度提升40%;

3. 新基建重点领域算力基础设施:

构建“东数西算”三级算力体系(核心枢纽-区域中心-边缘节点);

4. 工业互联网:

培育30个国家级“5G+工业互联网”融合应用先导区;

5. 创新载体建设:

在15个城市试点建设“科技园区-产业基地-创新社区”三级孵化体系。

在这些项目中,建筑企业可深度参与数智中心项目的全生命周期:

在施工环节:承接数据中心园区主体工程,绿色低碳要求推动装配式建筑、可再生能源应用、液冷技术等创新,建筑企业通过研发节能建材、光伏一体化建筑、高效散热系统优化工艺抢占技术高地。

在规划设计阶段:建筑企业可通过园区规划、绿色节能设计等服务切入市场。此外,建筑企业还可探索与大数据技术公司合作,通过投资参股方式进入运营领域,从单纯施工向提供“数据中心EPC总承包+智慧运维”的综合服务升级,甚至可参与数据交易、算力租赁等新兴业务。

智算中心EPC机房总包:“东数西算”政策催生了西部地区的建设窗口期,成渝、贵州、内蒙古等地的数据中心集群项目为建筑企业提供了区域市场拓展空间。西部依托风光资源承接PUE≤1.1的智算中心项目,需配套液冷模块化机房、储能电站及余热供暖管网;东部聚焦高端枢纽,参与上海、北京等地的万卡级智算中心,提供抗震加固、高密度机柜定制化施工服务。

在县域下沉市场:在鼓励普惠算力的政策支持下,建筑企业可参与县域智算中心,提供模块化预制机房、分布式储能系统等低成本解决方案,并配套生物质发电、农业大数据平台等设施。如山东临沂在高铁片区推进天河超算淮海分中心建设,搭建“产业引领、精准定制、增值服务、营运为主”的新型科技创新载体,为智能制造、智慧农业、智慧物流等行业应用提供运算支撑和技术服务。

四、数智工程项目市场开发

政府产业政策与区域规划是项目首要的线索来源。建筑企业应聚焦国家“东数西算”八大枢纽节点及各省市2025年算力、智慧城市专项规划,优先切入京津冀、长三角、成渝、贵州、内蒙古等核心区域,通过政府招标平台、发改委/工信局官网、大数据管理局公示等渠道获取项目信息。大型央企如中建集团可优先参与国家级枢纽节点项目,如甘肃庆阳“中国算谷”的土建招标;地方国企可紧盯属地政务云扩容项目,如浙江省“浙里算”行动中杭州、宁波等地政务云中心改扩建工程。

通过产业链协同与生态联盟合作切入项目。建筑企业需通过行业协会、产业峰会、头部企业供应链平台建立生态合作网络。如加入中国数据中心产业联盟(CIDCA)可掌握2025年拟开工的液冷智算中心、边缘计算节点等专项工程清单。与阿里云、华为等行业领先企业建立战略合作,参与其智算集群的机电分包,如乌兰察布阿里云智算中心三期机电工程;中小民企可聚焦模块化预制、液冷系统集成等细分领域,通过万国数据、世纪互联等IDC运营商的合格供应商名录切入项目。

边境省份和县域市场成为新增长点。边境省份和县域市场成为新增长点。云南依托跨境数据传输试点政策,承接东南亚数据托管需求。县域市场加速下沉,如合肥包河经开区、湖北省竹溪县、湖北省利川市等地,都推动智算中心项目向县域延伸。广东韶关持续建设华南算力中心,打造粤港澳大湾区算力调度枢纽,已建成6.74万架机架,时延低至1.3ms,服务湾区低时延业务。

五、数智基建的融资模式

专项债与政策性资金成为主力支撑。2025年国家专项债规模达4.5万亿元,其中至少2万亿元投向“数智化”基建领域,包括算力中心、工业互联网、科技园区等。地方政府可通过整合项目包、优化申报策略获取资金。建筑企业可重点关注地方政府发布的“数智化”专项债申报指南。

数据资产质押融资、证券化、绿色金融模式加速落地。如数据资产质押融资通过将数据资产作为质押物,企业可以提升其在银行的综合授信额度,从而获得所需的贷款。“绿电直供+碳交易”成为西部枢纽项目融资标配。宁夏中卫数据中心与当地风电场签订长期绿电协议,并通过CCER碳配额交易年增收。

PPP模式与政企协同创新升级,构建收益共享机制。可尝试“政府授权+城市合伙人+EPC”模式,由政府提供土地和税收优惠,建筑企业承担建设运营,通过数据托管服务费分成实现收益共享。

总结:

建筑企业开拓数智基建市场的核心在于政策卡位、技术创新与生态协同。

政策层面需紧盯“东数西算”八大枢纽节点及各省专项规划,以贵州、内蒙古等西部绿电优势区域为突破口,承接政府主导的智算中心与政务云项目,同时布局东部高附加值场景。

技术层面,必须构建模块化预制、液冷系统、绿色建材、BIM建模等硬核能力,通过PUE≤1.25的绿色认证。在市场开拓方面差异化定位发展,央企主导EPC总承包整合全产业链,地方国企以属地化政企合作绑定运营收益。

随着新一轮数智基建升级的到来,建筑企业可在基础设施领域沉淀的“投运一体化”全生命周期管理能力,通过EPC总承包模式,全面撬动“数智投资+土建施工+智慧运维”的产业链价值,实现战新业务的可持续发展。

智算新基建, 数据中心建设, 算力协同, 绿色低碳, 东数西算工程, 液冷技术, 专项债支持, 融资模式创新, 建筑企业转型, 全生命周期参与