【原创】新基建发展各行业趋势及项目类型分析

发布时间:2020-05-23

来源:高登项目管理微信公众号

作者:高登项目管理顾问

(一)5G基建及周边衍生产业,市场容量巨大:

我国已开启5G商用近半年,R16标准有望今年全部落地。2019年6月6日,工信部正式发放5G商用牌照。

全国各级政府积极响应,密集出台行动计划、实施方案、指导意见等政策文件,截至2月底,全国各省市区共出台5G政策文件累计200余个。

回顾4G网络建设进程,预计运营商在2020年-2023年将处于资本支出扩张期。运营商约40%的资本支出用于移动通信网络建设,5G基站的建设将拉动运营商扩大资本支出。

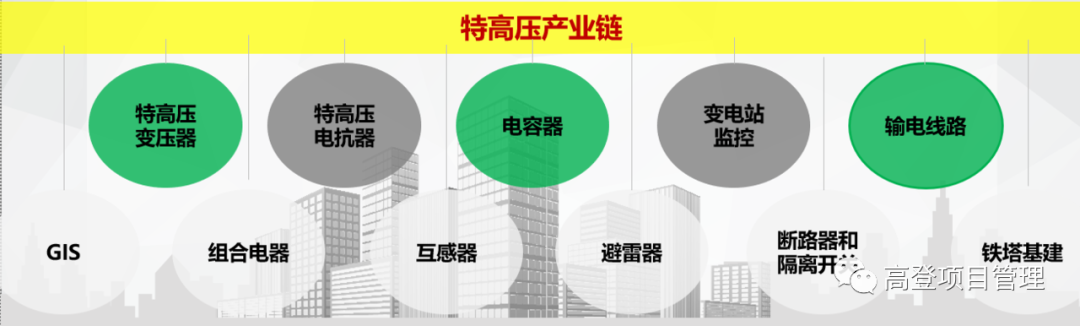

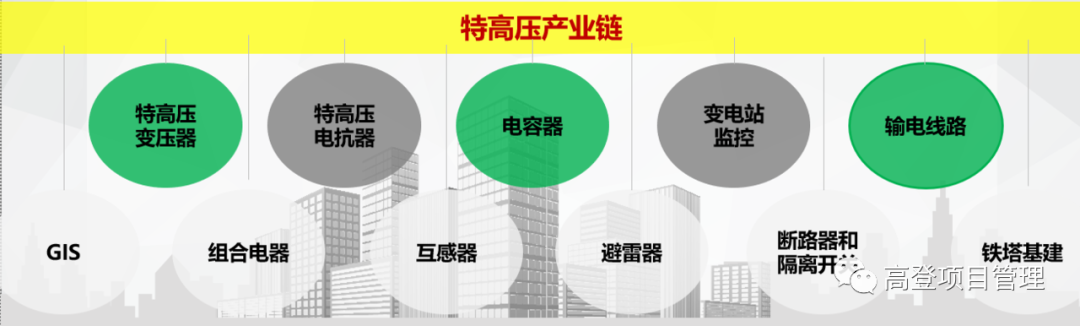

(二)特高压建设投资规模巨大:

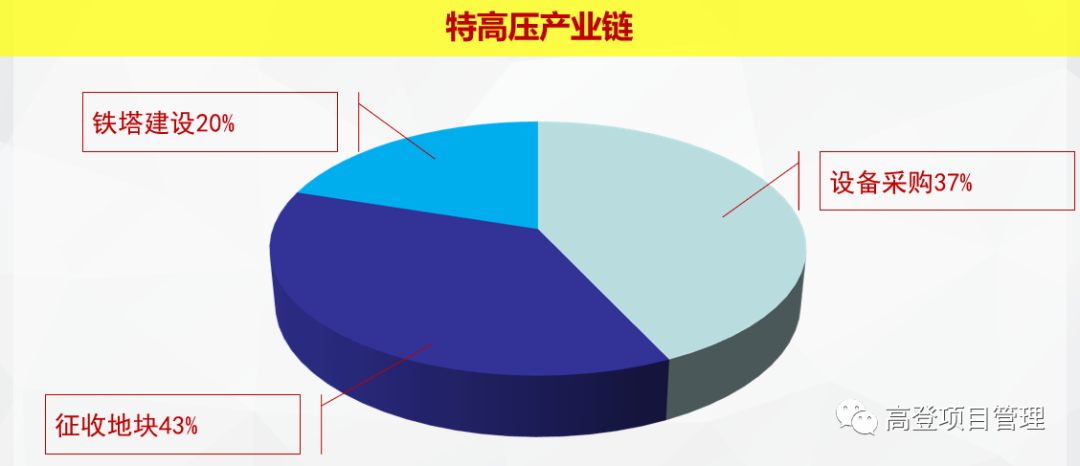

2018年9月份,国家能源局下发《关于加快推进一批输变电重点工程规划建设工作的通知》,将在2018年、2019年两年间核准9个重点输变电线路,涉及“七交五直”12条特高压线路。这是继2012年大规模规划建设特高压之后的又一个建设高峰。合计输电能力5700万千瓦,包含了7项特高压工程,合计12条特高压线路。其中4个项目在2018年四季度审核,3个项目在2019年审核。预计总投资2000亿左右:5条直流特高压,预计投资在1000-1500亿元(200-300亿元每条);2条交流特高压+5条交流特高压配套项目(配套项目约为50-60亿元每套),预计投资金额在700-900亿元。

一般而言,特高压建设周期在2-3年左右,2019年-2021年会成为交货大年,2020年设备厂商或迎来业绩高峰。

特高压是指,电压等级在交流1000kV及以上、直流±800kV及以上的输电技术,具有输送容量大、传输距离远、运行效率高和输电损耗低等技术优势。具体来看,以特高压直流线路为例,输电功率是现有500千伏直流输电的5-6倍、送电距离的2到3倍。

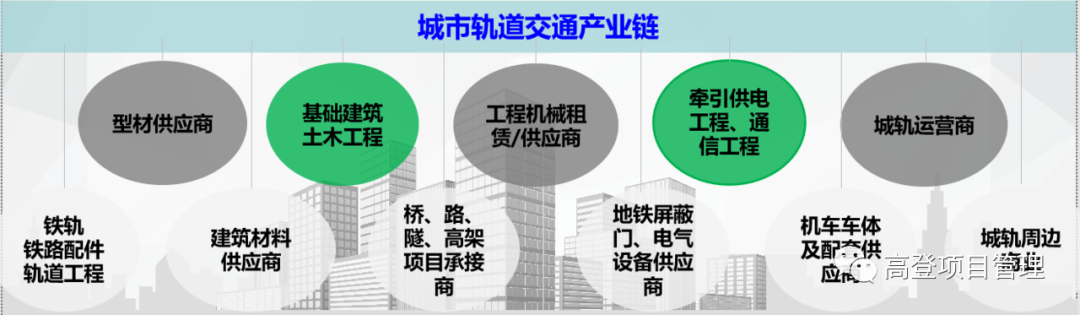

(三)城际高速铁路和城市轨道交通:资力度加大,市场空间充足

截至2018年底,我国城轨在建线路可研批复投资达到4.27万亿,其中尚未完工投资约2.5万亿;批复的规划线路投资达3.89亿元。在此基础上,加上2019-2020年新获批的项目规划4700亿元,减去2019年城轨交通投资完成额(预计超过6000亿元),我们预计目前储备的城轨项目(在建未完工+规划已批复)总投资大概约为6万亿元,市场空间充足。

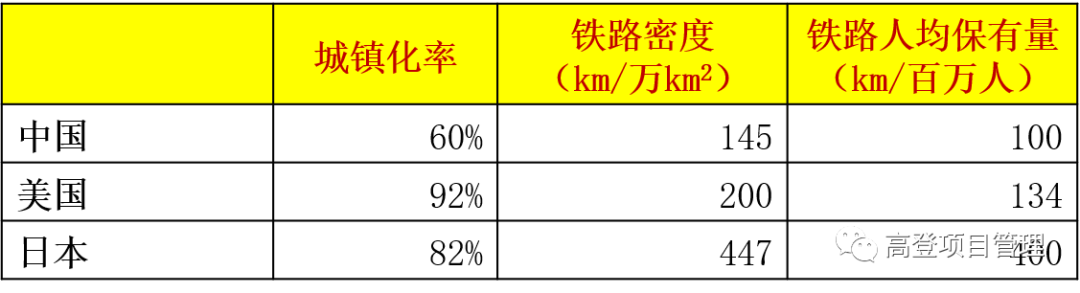

从轨道交通出行比率和城市轨道历程来看,我国较国际城市仍有一定差距。

(四)IDC行业供需缺口较大,市场空间潜力十足:

2018年中国超大规模数据中心占全球总量8%。虽位居世界第二,但与美国相比我国超大规模数据中心数量仍然较少,未来具有很大的发展空间。

5G商用将促使数据流量更加快速增长,推动我国IDC市场继续扩张,市场规模增速有望重回30%以上,带动通信行业景气程度。2014年后我国IDC市场规模增速有所放缓,但仍高于全球IDC市场增速。伴随着4G商用以及短视频技术的广泛应用,我国IDC市场仍保持高速扩张状态。IDC行业供需缺口仍较大,整体来看我国IDC市场增长潜力十足成长空间较大,预计2022年市场规模将达3482亿元。

(五)人工智能处于发展阶段,基于5G及与物联网带来的推动效应,后续将放大:

人工智能产业投资处于阶段低谷,基于大数据驱动的神经网络的深度学习技术带来的红利接近天花板。据中国信息通信研究院2019年《全球人工智能产业数据报吿》显示,2019年一季度,全球人工智能融资规模126亿美元,环比下降7.3%,融资笔数310笔,同比下降44.1%,其中中国人工智能领域融资金额30亿美元,同比下降55.8%。同时,人工智能企业盈利困难,2018年近90%的人工智能公司处于亏损状态。

人工智能处于由感知智能向认知智能发展的阶段,后深度学习时代的AI从数据驱动向知识驱动发展。

自然语言处理(NLP)和知识图谱是认知智能的关键技术,而NLP是知识图谱的前置,可以说NLP是AI技术的核心。以计算机视觉为代表,基于神经网络的深度学习技术的感知智能技术“触及天花板”。在当前的感知智能阶段,我们可以看到AI在产业界的应用其实比较局限,主要原因还是认知智能发展不够成熟,不能很好地模拟人类交互,造成用户体验不佳。因此NLP的发展和应用是AI能够真正理解人类语言的重要前提,也是AI相关产品能够落地应用的保障。

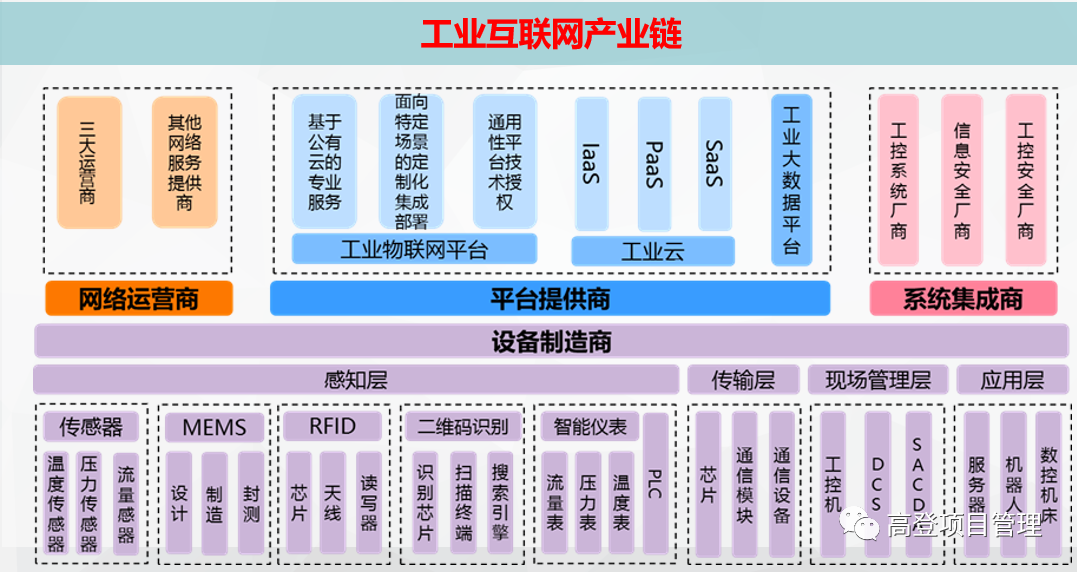

(六)工业互联网:制造业的二次升级

1、工业互联网产业图谱

按照工业互联网的产业逻辑,其主要架构可分成网络、平台和安全部份。网络即通过物联网、互联网等技术实现工业数据的采集、流通,平台即对获得的数据进行处理,以实现诸如运营管理优化等功能,该层包括工业互联网的应用场景;安全即构建涵盖工业全系统的安全防护体系,保障工业智能化的实现。

2、2025年工业互联网市场规模有望突破1.2万亿

根据工信部发布的数据显示,2018年中国工业互联网市场规模达到5318亿元左右。前瞻测算2019年中国工业互联网市场规模突破6000亿元,达到了6110亿元,未来五年(2020-2025)年均复合增长率约为13%。随着产业政策逐渐落点,在新基建的推动下,市场空间将有望加速,并预测在2025年中国工业互联网市场规模将突破1.2万亿元。

工业互联网的概念及发展历史:

工业互联网的概念出现时间并不长,最早可追溯至2012年GE发布的工业互联网白皮书。GE在白皮书中对工业互联网的定义为“打破智慧和机器的边界“(英文原文为Industrial Internet:Pushing the Boundaries of Mindsand Machines),希望借助工业革命和互联网的成果,推动生产效率的提升。但是随着相关产业机构诸如 美国IIC(Industrial Internet Consortium)、 中国AII(Alliance of Industrial Internet)的出现,该概念的外延逐渐广泛。中国工业互联网研究院在工业互联网创新发展20问中给出解读:“ 工业互联网是新一代网络信息技术与制造业深度融合的产物,是实现产业数字化、网络化、智能化发展的重要基础设施,通过人、机、物的全面互联,全要素、全产业链、全价值链的全面链接,推动形成全新的工业生产制造和服务体系,成为工业经济转型升级的关键依托、重要途径、全新生态。”

我们认为对于工业互联网概念的定义需要从其背景或目标出发,可以理解为传统工业借助互联网,实现传统工业效率的提升或成本的下降,该过程之间的各种融合都可以广泛的理解为工业互联网。

(七)充电桩数量市场匹配严重不足,市场空间巨大:

根据中国电动汽车充电基础设施促进联盟(以下简称“充电联盟”)发布的数据。

公共充电基础设施整体情况,截至2018年7月,联盟内成员单位总计上报公共类充电桩274777个,其中交流充电桩120713个、直流充电桩90482个、交直流一体充电桩63582个。2018年7月较2018年6月新增公共类充电桩3026个。从2017年8月到2018年7月,月均新增公共类充电桩约7841个,2018年7月同比增长52.1%。

公共充电基础设施数据省、区、市情况(不含港、澳、台),省级行政区域内所拥有的公共类充电桩数量前十的分别为:北京41130个、上海35007个、广东33937个、江苏28464个、山东20128个、浙江13090个、天津11657个、河北11377个、安徽10968个、湖北8240个。

(八)光伏发电市场与风险并存:

根据中国光伏行业协会统计,截至2019年底,全国光伏发电累计装机达204.3GW,连续五年位居全球首位。2019年全年,光伏新增装机量30.1GW,连续七年位居全球首位,光伏发电量2243亿千瓦时,同比增长26.4%,在总发电量中占比3.1%。

不可否认,我国的光伏行业“风头正劲”。然而,随之而来的消纳问题也日益凸显,西北地区的消纳形势严峻,弃光电量占全国的87%。根据国网能源研究院的统计,2019年,西藏、新疆、青海等地的太阳能发电利用率仅分别为75.9%、92.6%、92.8%。青海受新能源装机大幅增加、负荷下降等因素影响,弃光率提高至7.2%,同比提高2.5个百分点,太阳能消纳形势持续恶化。

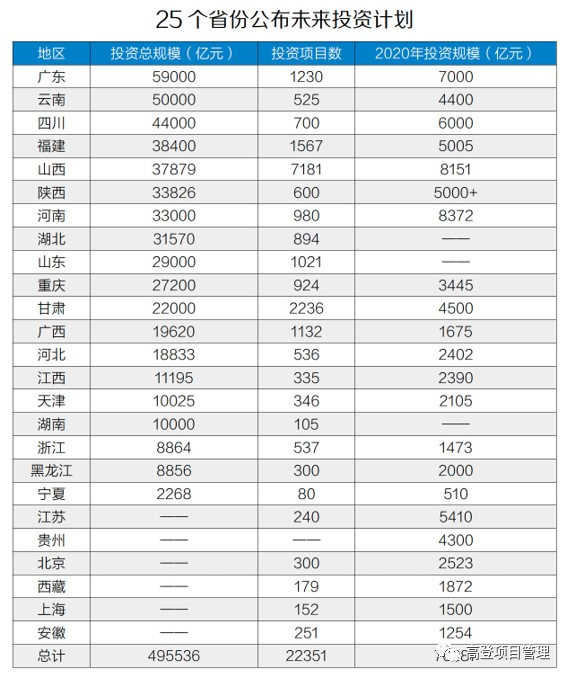

各省市投资计划清单相继出台:

2020年度各省市投资计划清单相继出台,基建项目成为受关注的重点领域,同时涵盖新老基建两个范畴,下一阶段重大项目的开工建设将成为扩大内需稳定外需的重要力量。

截至3月10日,有25个省区市公布了未来的投资规划,2.2万个项目总投资额达49.6万亿元,其中2020年度计划投资总规模7.6万亿元。

2020年3月初,已经开建项目70多个,金额超过1万亿元

2020年4月20日国家发改委明确:

一是加强顶层设计。研究出台推动新型基础设施发展的有关指导意见。

二是优化政策环境。以提高新型基础设施的长期供给质量和效率为重点,修订完善有利于新兴行业持续健康发展的准入规则。

三是抓好项目建设。加快推动5G网络部署,促进光纤宽带网络的优化升级,加快全国一体化大数据中心建设。稳步推进传统基础设施的“数字+”“智能+”升级。同时,超前部署创新基础设施。

四是做好统筹协调。强化部门协同,通过试点示范、合规指引等方式,加快产业成熟和设施完善。推进政企协同,激发各类主体的投资积极性,推动技术创新、部署建设和融合应用的互促互进。

后续主要涉及的行业及项目类型

上游主要是基站建设、升级改造(含基站射频、基带芯片)、网络建设(网络规划设计公司、网络优化/维护公司)

中游是运营商(移动、联通、电信、广电等)

下游产品应用及终端产品应用场景构成。(云计算、车联网、物联网、VR/AR)

上中下游里面又可以包括器件原材料、基站天线、小微基站、通信、网络设备、光纤光缆、光模块、系统集成与服务商、运营商等各细分产业链。

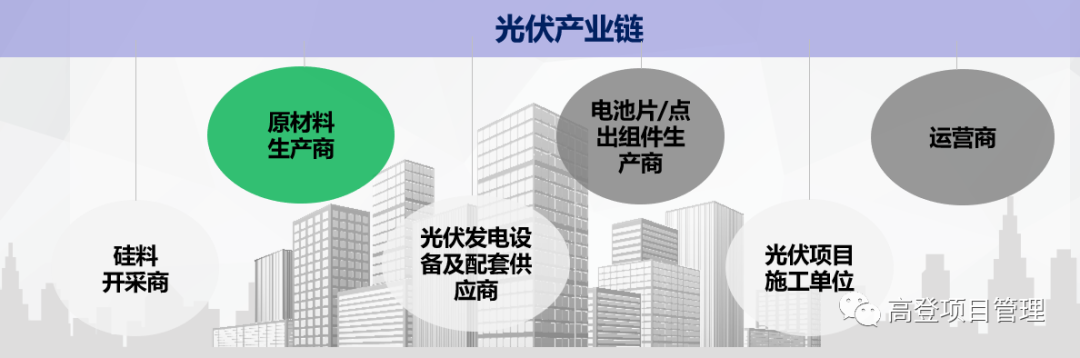

上游产业是对以硅矿石和高纯度硅料的开采、提炼和生产为代表的原材料生产行业,包括硅矿石开采与冶金硅提纯、多晶硅提纯、单晶/多晶硅片加工与切割等环节。

中游产业是技术核心环节,设计各类专用设备的研发制造等。包括单晶/多晶硅电池片、电池组件生产与组装。

下游产业是包括太阳能并网发电工程、太阳能电池组件的生产及安装、光伏集成建筑等在内的光伏产品系统集成与安装。

充电桩市场产业链涉及到的主体包括充电桩设备生产商、充电运营商、新能源汽车等。

作者|高登项目管理顾问

声明|本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并立即删除内容!

工业,互联网,建设,市场,投资,项目,产业,5G,城际高速公路